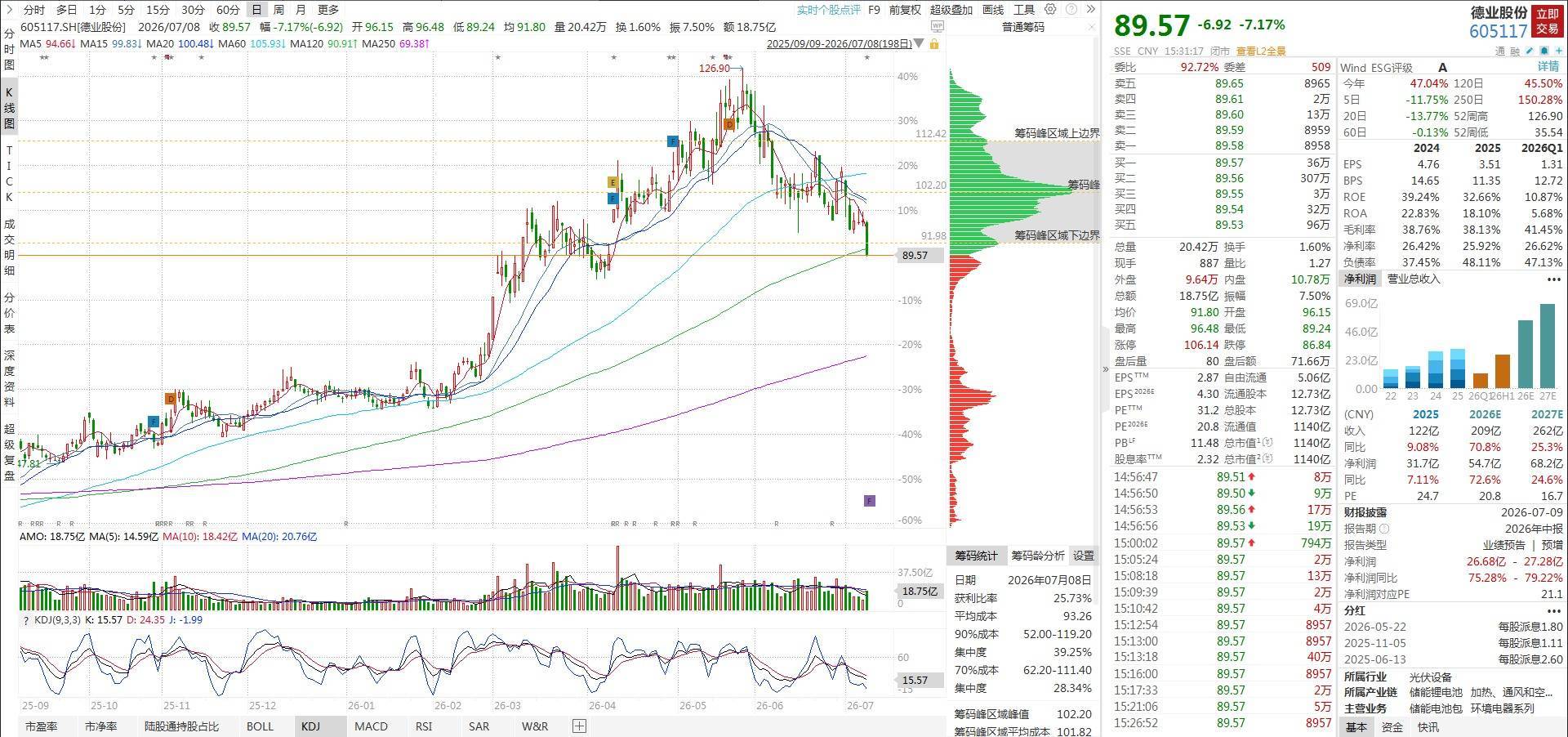

7月8日,国内户用储能龙头德业股份(605117.SH)发布2026年半年度业绩预告,依托全球储能市场的旺盛需求,公司上半年净利润同比实现75%以上的高增长股市配资行情,二季度盈利在高基数下延续环比攀升态势。而收盘股价却大跌7.17%,市场此前对储能需求见顶的担忧性似乎并未衰减。

一、业绩拆解:上半年盈利稳超26亿,高基数下Q2环比续增

公告显示,2026年上半年公司预计实现归母净利润26.68亿元-27.28亿元,同比增长75.28%-79.22%,在去年同期高基数基础上继续保持高速增长,半年度盈利规模再创历史同期新高。

单季度维度看,增长韧性更为突出。公司一季度实现净利润11.88亿元,以此测算二季度净利润区间为14.8亿元-15.4亿元,环比增长24%-29%。二季度是海外储能传统出货旺季,公司订单交付节奏加快,盈利规模稳步抬升,并未出现市场担忧的需求高位回落迹象,增长动能十分扎实。

二、增长核心逻辑:全球能源缺口放大,海外储能需求全面爆发

本次业绩高增完全由终端需求驱动,多重因素共同支撑海外储能市场持续扩容:

1.能源安全与气候因素双重共振

受国际油气价格震荡、全球变暖导致区域性电力缺口持续扩大影响,欧洲、中东、东南亚等多个地区纷纷强化能源安全战略,出台户用及工商业储能补贴政策,直接带动终端装机需求显著释放,成为行业增长的核心底层动力。

2.公司紧抓市场窗口期,销售规模快速放量

依托完善的海外渠道布局、高性价比的产品矩阵与快速响应的本地化服务能力,公司精准把握新兴市场爆发机遇,在欧洲存量市场与中东、东南亚增量市场同步实现销售突破,营收与盈利同步提升,市场份额稳步扩大。

三、行业深度解读:储能长逻辑持续兑现,龙头优势逐步凸显

德业股份的稳健业绩,是全球储能行业长景气周期的缩影。不同于部分科技赛道的短期脉冲式需求,储能赛道的增长扎根于全球能源转型与电力供需缺口的长期逻辑:地缘冲突加剧能源安全焦虑,极端气候频发推高电力系统稳定性需求,叠加各国碳中和政策持续推进,户用储能、工商业储能均具备长期成长空间,行业天花板远未触及。

从竞争格局来看,国内储能厂商凭借供应链优势、技术迭代能力与成本控制能力,在全球市场的份额持续提升。德业股份作为储能逆变器与整机环节的核心厂商,深度绑定海外核心渠道,提前布局中东、东南亚等高增长新兴市场,在行业高景气周期中持续兑现业绩,龙头竞争力持续强化。

风险提示

本文仅客观整理上市公司公告及行业公开信息股市配资行情,不构成任何投资建议。海外各国储能补贴政策存在调整风险;汇率大幅波动可能影响公司盈利水平;行业竞争加剧或导致产品价格下滑;上游原材料价格波动、海外地缘局势变化均可能对行业需求与公司业绩造成扰动,投资者理性决策。

富牛配资提示:文章来自网络,不代表本站观点。